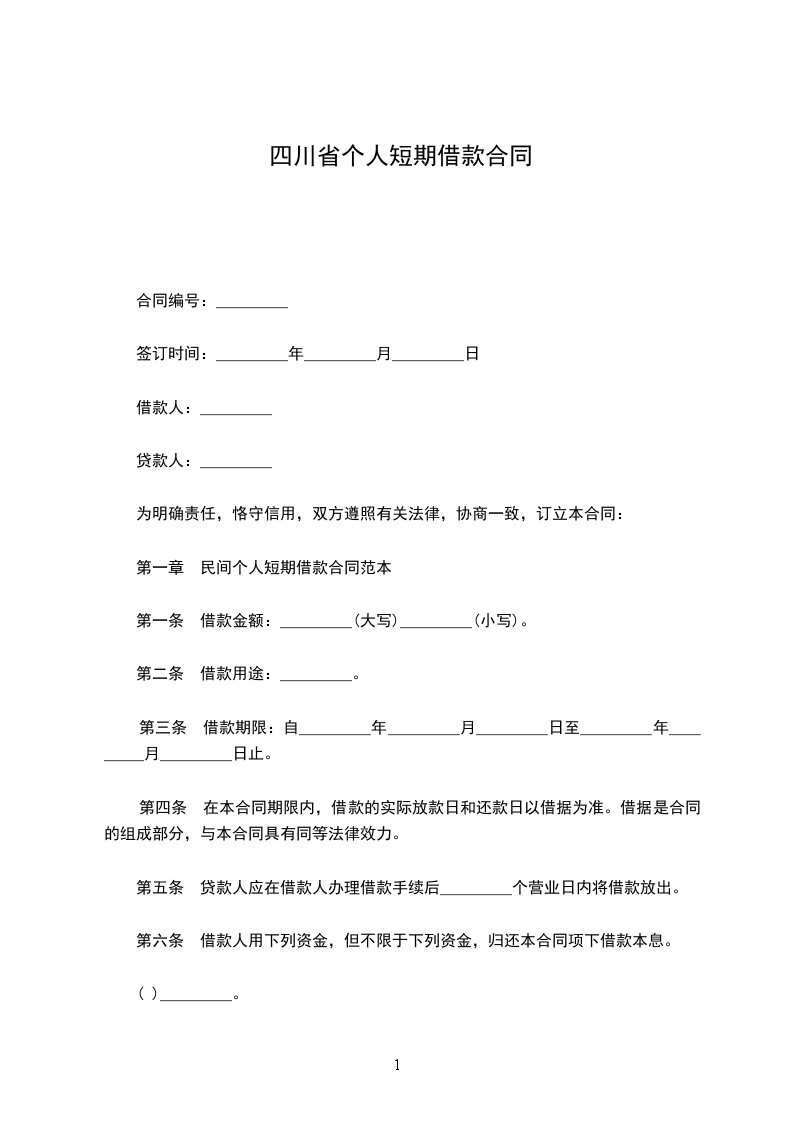

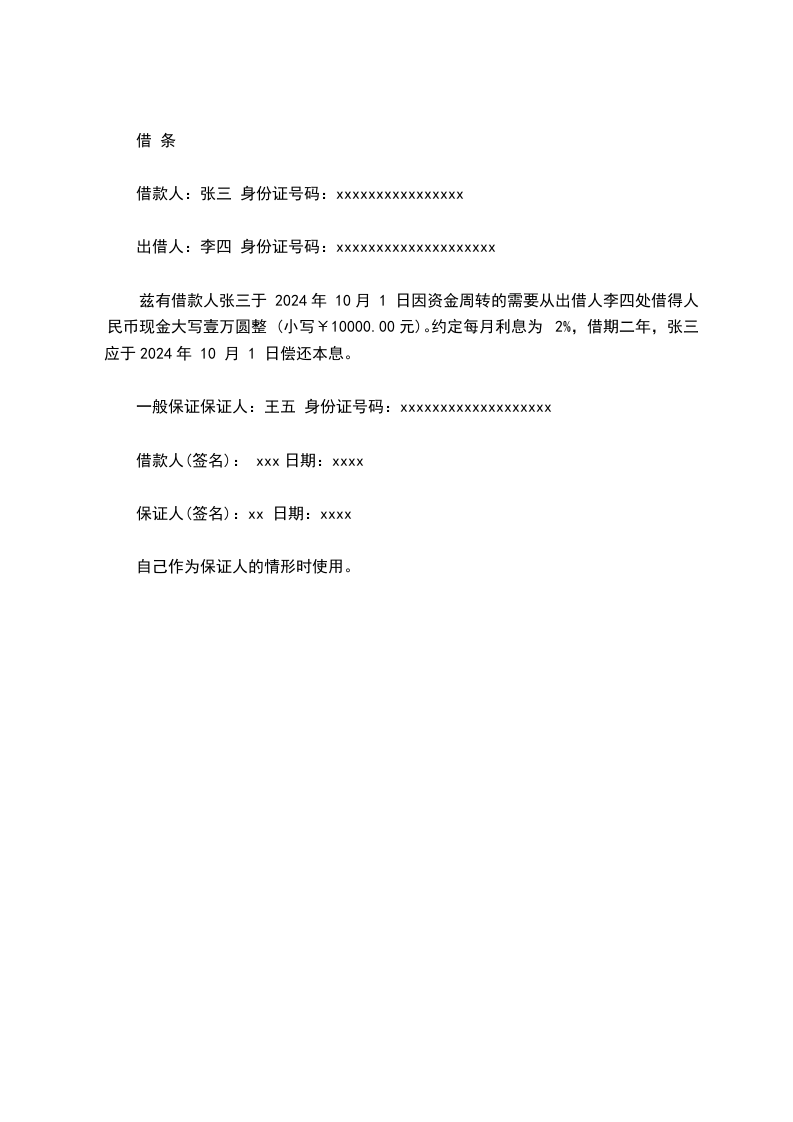

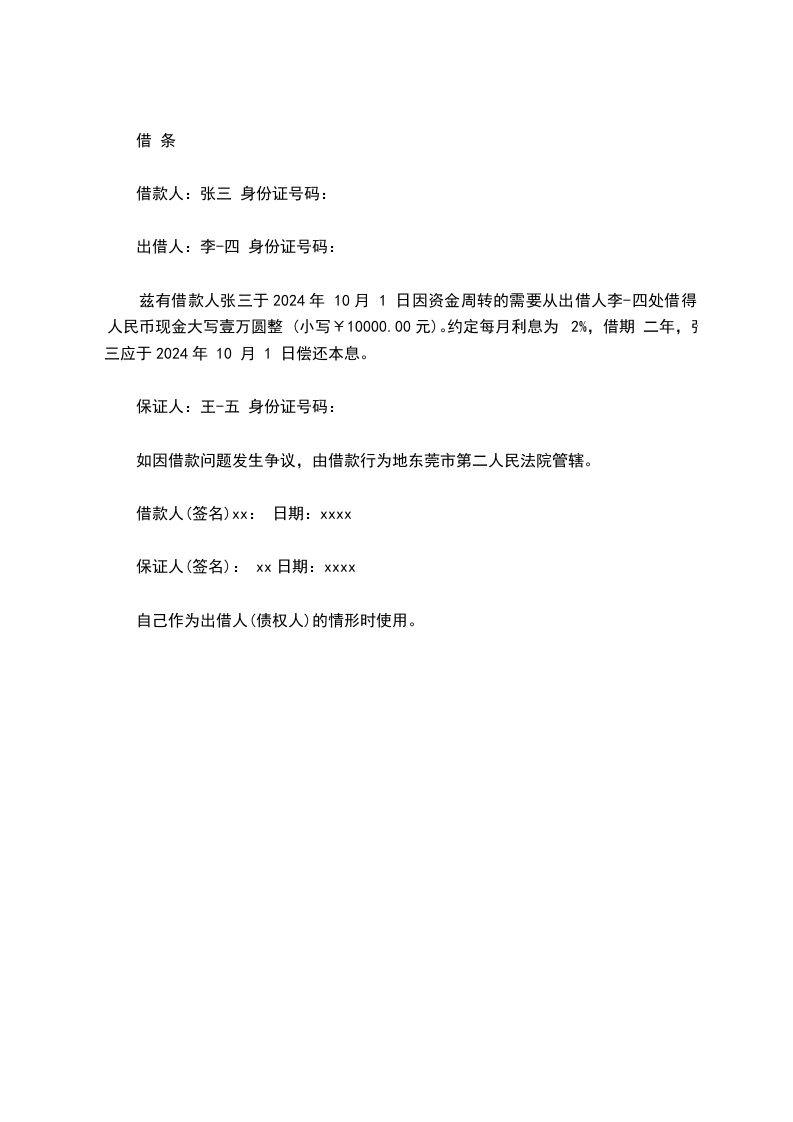

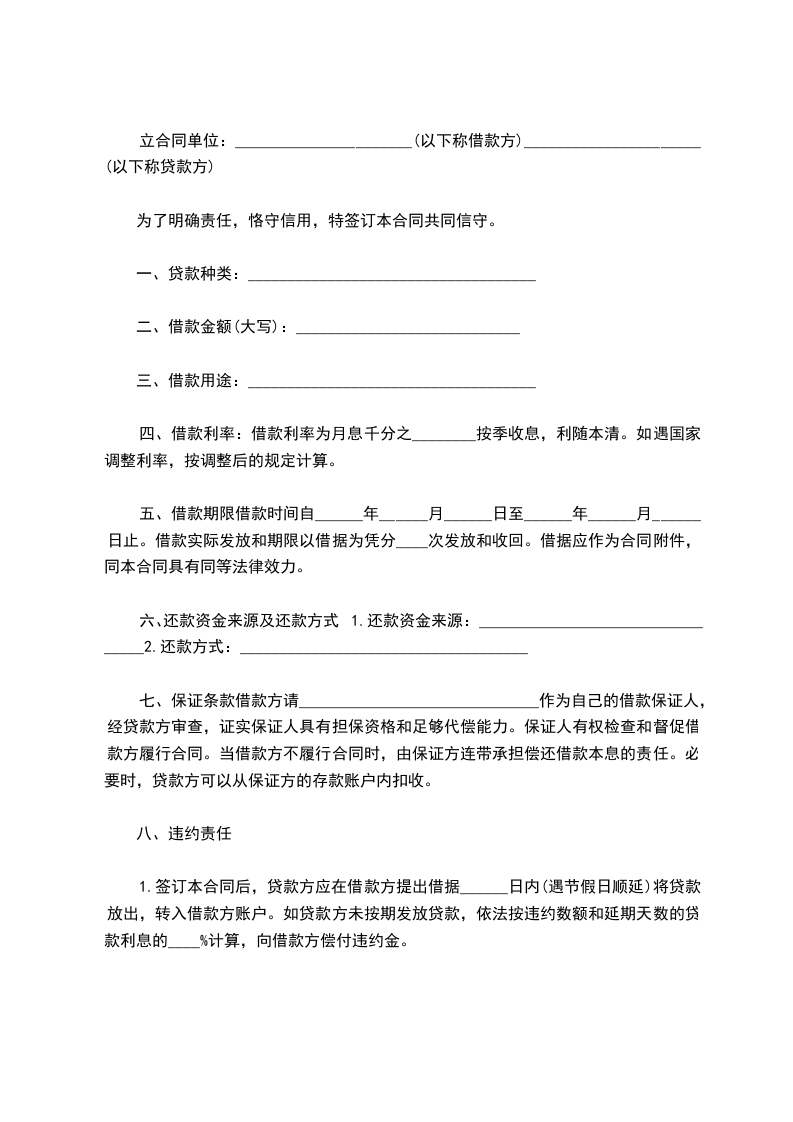

民间借贷本身并不违法。从核心法律关系看,民间借贷属于合同关系范畴。根据《中华人民共和国民法典》等相关法律法规,合法的民间借贷受法律保护。优势在于:只要借贷双方意思表示真实,约定的利息等符合法律规定,其债权债务关系就受法律认可。比如双方签订清晰的借条,约定好借款金额、利息、还款时间等,这就是有效的书证,能有力证明借贷关系。劣势可能在于:如果利息约定过高,超出法律规定范围,超出部分不受保护。例如,根据规定,借贷双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的,超出部分利息法院不予支持。关键证据方面:除了借条,转账记录、聊天记录等能证明借款交付、双方沟通借款事宜等情况的电子数据也很重要。若缺失转账记录等能证明借款实际交付的证据,可能在主张债权时存在困难。风险与策略分析:实体风险上,可能面临对方违约不还钱等情况。程序风险如证据不足导致败诉。解决路径有:协商,便捷高效,但可能对方不配合;调解,有第三方介入,利于促成双方达成一致;仲裁,一裁终局,但需事先约定仲裁条款;诉讼,有强制执行力,但耗时较长。建议首先尝试协商解决,保留好相关证据,若协商不成,根据具体情况选择合适的解决方式。

以上是律师的法律建议,如有疑问,欢迎进一步咨询。