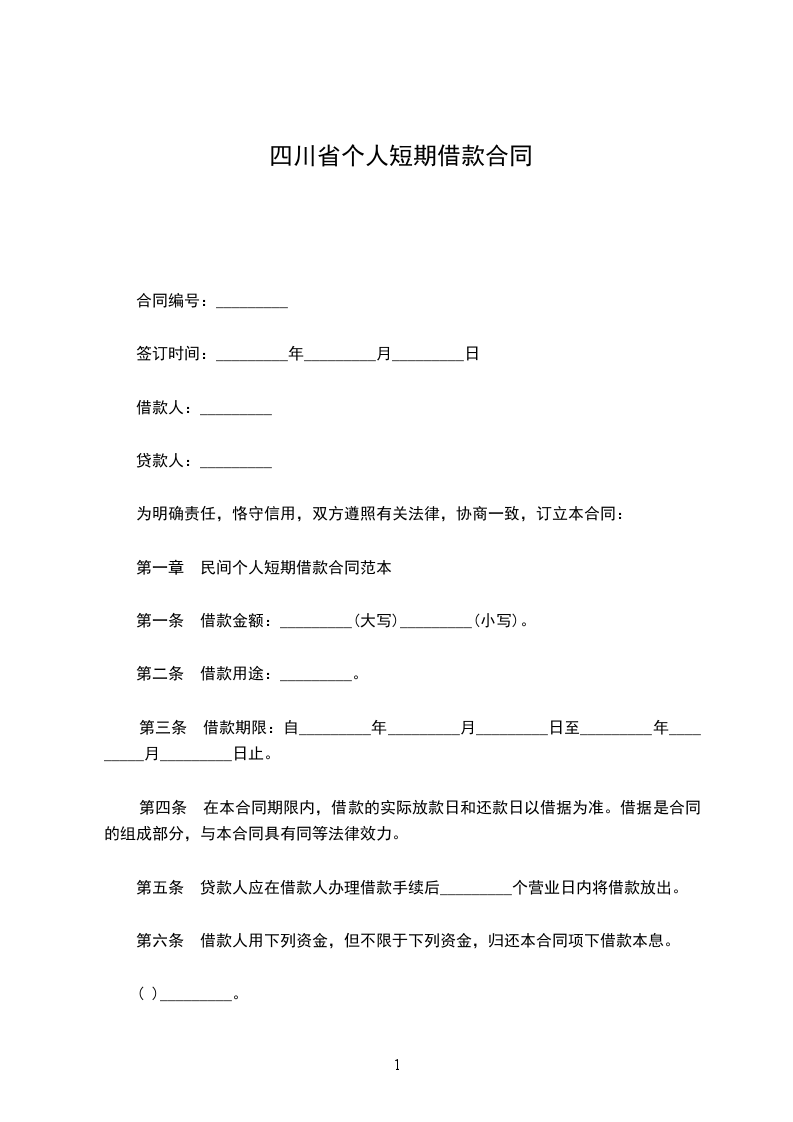

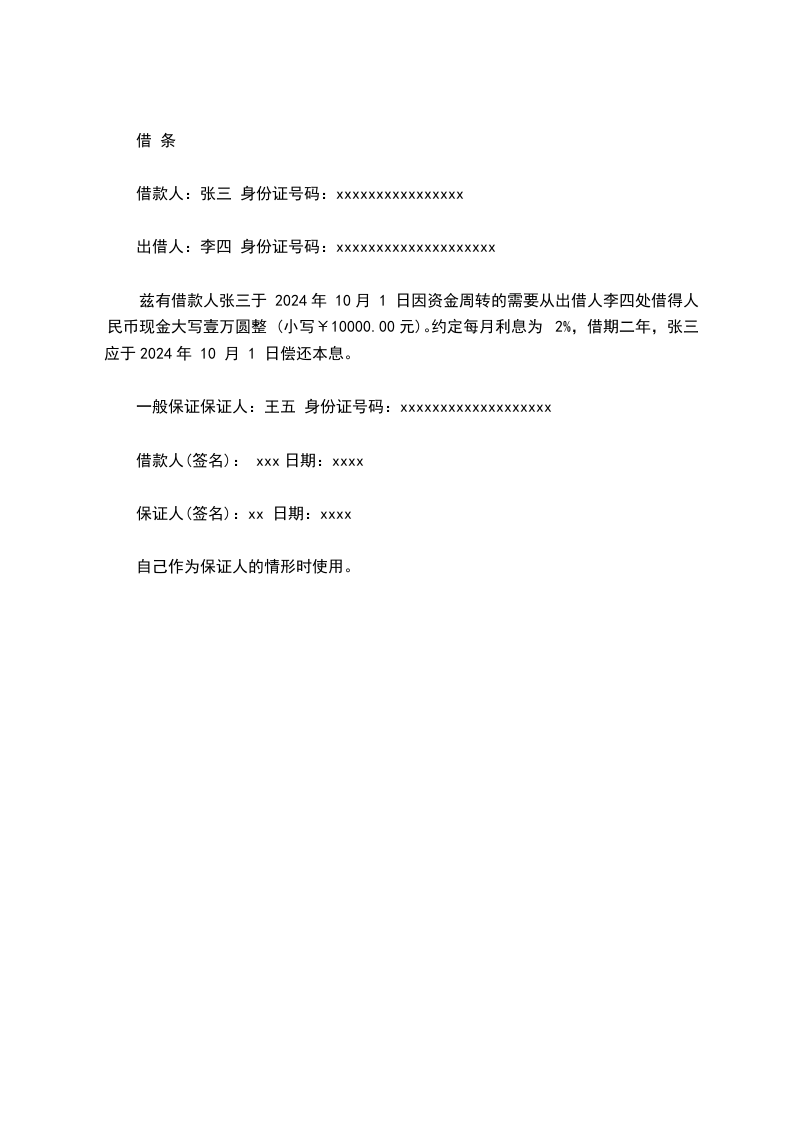

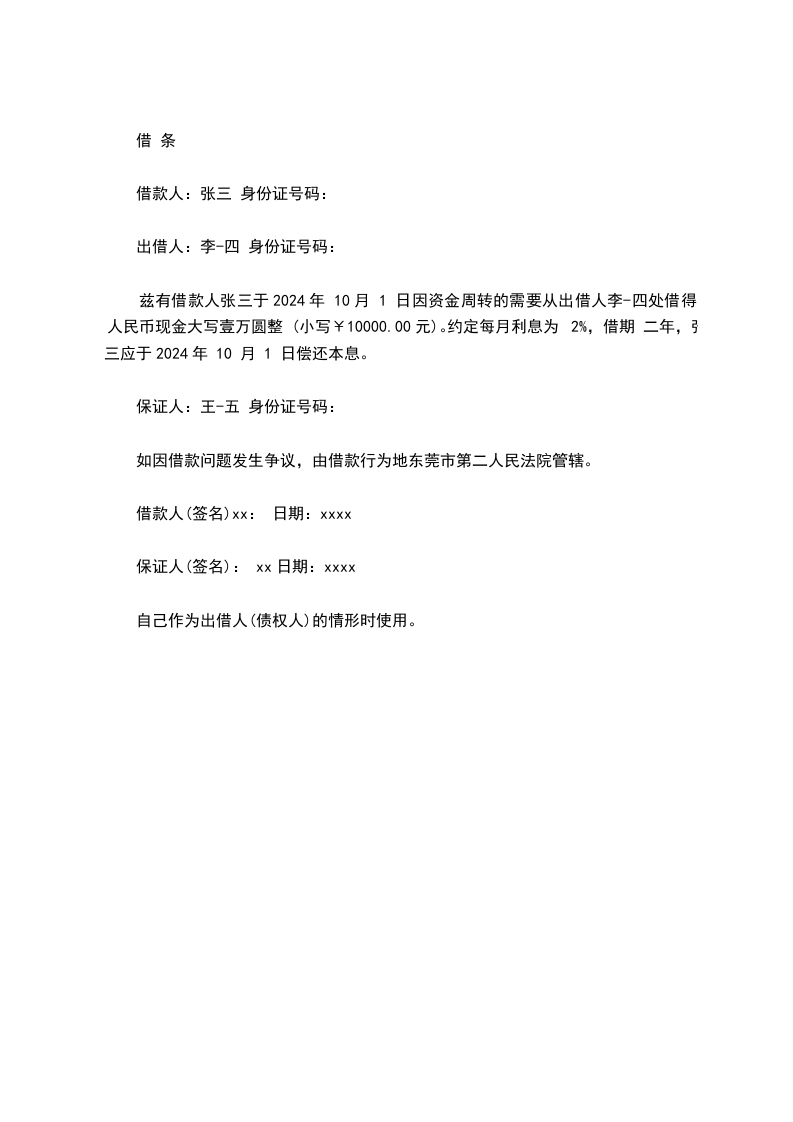

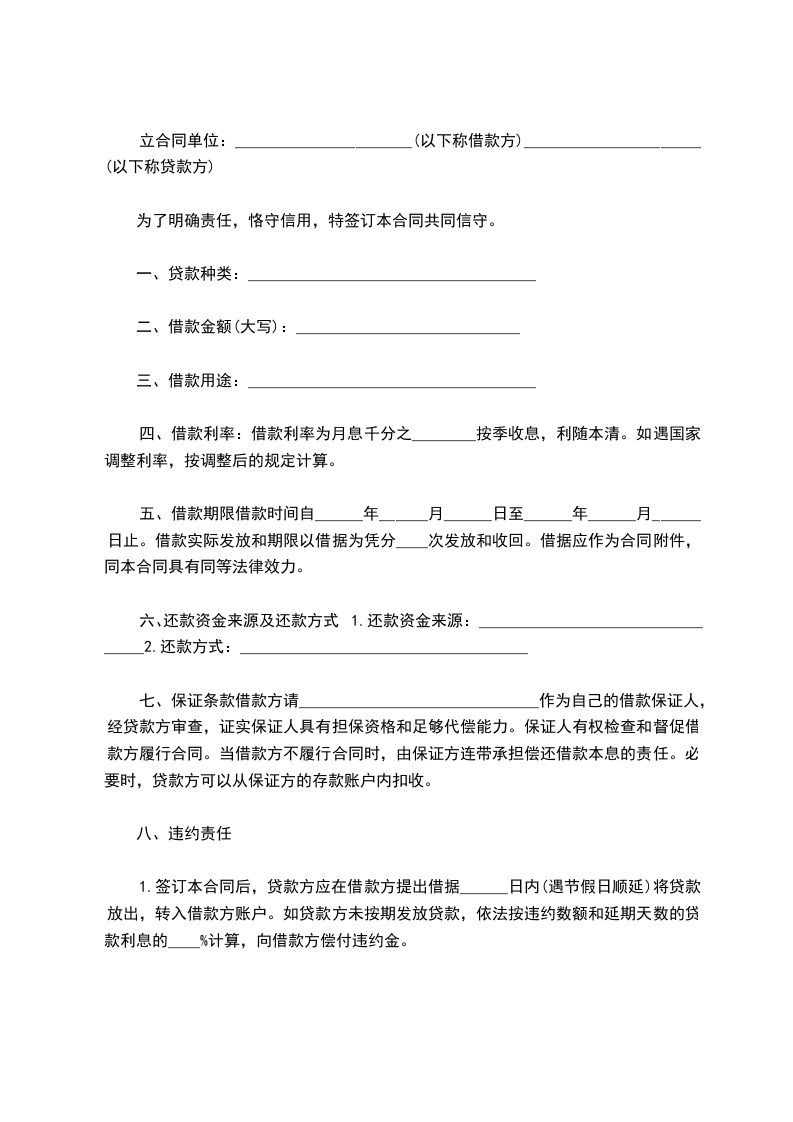

风险识别与常见问题民间借贷风险-证据不足:很多人在借款时没有签订正式的借条,或者借条内容不完整,导致在追讨借款时缺乏有力证据。比如案例1中,如果没有整理好微信、录音等证据,就很难证明借款事实。-主体认定错误:像案例3,一审法院对共同借款人的认定出现偏差,导致部分还款责任未得到落实。刑事指控风险-罪名认定混淆:在一些案件中,容易将民事借贷与刑事诈骗混淆,如案例2中嫌疑人傅某被以合同诈骗罪报案,但实际上可能只是普通的民事借贷纠纷。法律依据与核心条款民间借贷根据《中华人民共和国民法典》(2021年1月1日生效)第六百六十七条规定,借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。案例1和案例3中,出借人与借款人之间形成了合法的借款合同关系,借款人有义务按照约定还款。刑事诈骗《中华人民共和国刑法》(2020年修正)第二百二十四条规定了合同诈骗罪。案例2中,判断嫌疑人是否构成合同诈骗罪的关键在于是否具有非法占有目的,若存在真实交易背景和还款协商行为,则不符合该罪的构成要件。实操步骤与行动指南民间借贷维权三步法1.固定证据:保存借条、转账记录、聊天记录、录音等能证明借款事实和金额的证据。如案例1中,叶律师认真翻译双方的全部微信、录音等内容,并调取有关证据。2.协商谈判:尝试与借款人沟通,要求其还款,并明确告知法律依据和后果。可以通过书面函件或面对面交流的方式进行。3.法律途径:如果协商无果,可向法院提起诉讼。若一审败诉,可委托专业律师重新梳理证据进行上诉,如案例1和案例3。刑事辩护四步走1.及时委托律师:嫌疑人一旦被指控犯罪,应尽快委托专业律师进行辩护,如案例2中嫌疑人傅某及时委托叶律师。2.收集证据:律师要收集证明嫌疑人无犯罪故意的证据,如交易沟通记录、还款凭证等。3.申请取保候审:符合条件的可以申请取保候审,争取嫌疑人的人身自由,如案例2中嫌疑人在37天内成功取保。4.检察院阶段辩护:在检察院阶段,律师要充分阐述嫌疑人不构成犯罪的理由,争取不起诉决定。律师提醒与避坑指南民间借贷-借条要规范:借条应包含借款金额、用途、利息、还款时间、借款人身份信息等内容。-保留转账记录:尽量通过银行转账的方式借款,并备注款项用途为“借款”。-注意诉讼时效:一般借款纠纷的诉讼时效为三年,要及时主张权利。刑事指控-区分民事与刑事:遇到经济纠纷时,要冷静分析是民事借贷还是刑事诈骗,避免不必要的刑事指控。-配合律师工作:嫌疑人要积极配合律师收集证据,如实陈述案件事实。Q&A问:没有借条,只有转账记录能要回借款吗?答:可以,但还需要其他证据辅助证明借款事实,如聊天记录、录音等。问:取保候审后还会被判刑吗?答:取保候审并不意味着案件结束,是否判刑要根据案件的具体情况和法院的判决。总结本文介绍了民间借贷和刑事指控的常见风险、法律依据、维权步骤和避坑指南。在遇到相关问题时,要及时固定证据,通过协商或法律途径解决。如果你在生活中遇到类似的法律问题,不妨咨询专业律师,维护自己的合法权益。

以上是律师的法律建议,如有疑问,欢迎进一步咨询。