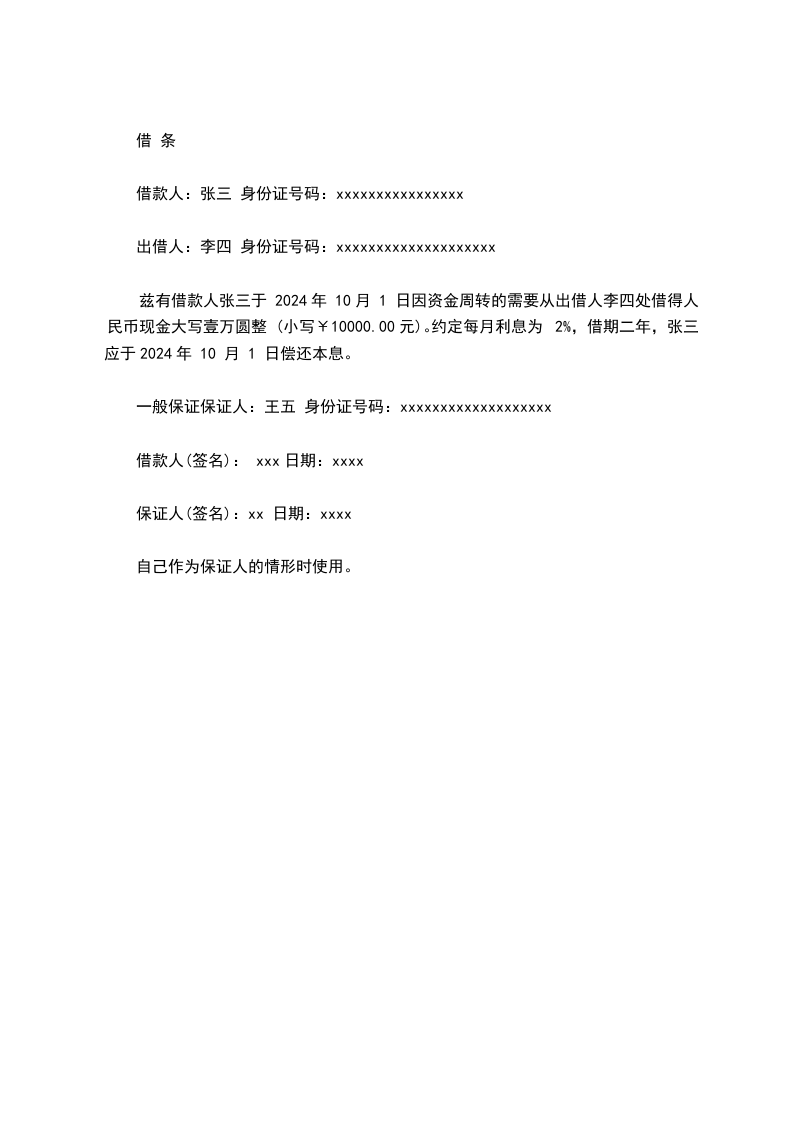

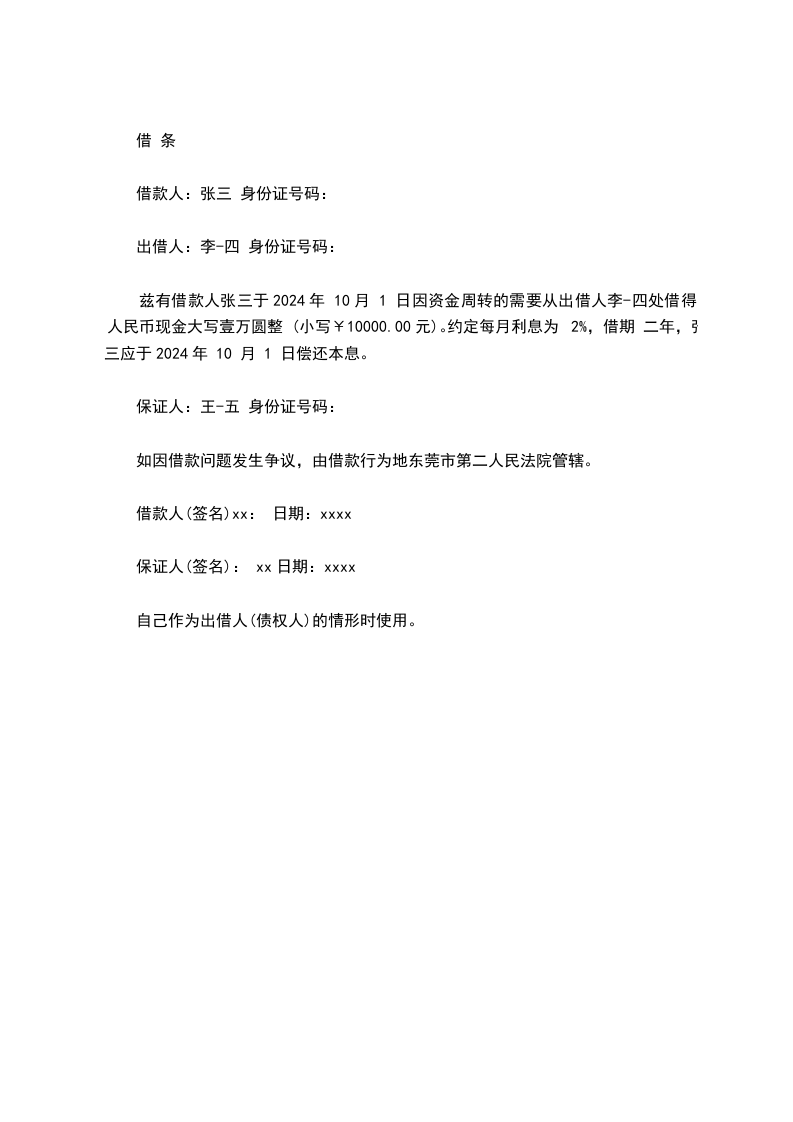

民间借贷中,担保人承担的责任分为一般保证责任和连带保证责任。 一般保证责任责任描述:在借款人不能履行债务时,由担保人承担保证责任。即只有在对借款人的财产依法强制执行仍不能清偿债务时,担保人才需承担责任。举例:甲向乙借款,丙为一般保证人。若甲到期无法还款,乙需先起诉甲,经法院强制执行甲的财产后仍有欠款未清偿,此时丙才对剩余债务承担保证责任。 连带保证责任责任描述:债权人可以要求借款人履行债务,也可以要求担保人在其保证范围内承担保证责任,担保人不存在先诉抗辩权。举例:甲向乙借款,丁为连带保证人。借款到期甲未还款,乙既可以要求甲还钱,也可以直接要求丁承担还款责任,丁需按照约定或法律规定履行还款义务。 风险与策略分析风险:一旦借款人无法还款,担保人可能面临财产被执行的风险。策略:若承担一般保证责任,可关注借款人财产状况,督促其还款以减少自身风险;若承担连带保证责任,要谨慎提供担保,避免过度负债。若已成为担保人,可与债权人协商确定合理的保证范围和方式,降低风险。解决路径方面,协商可由三方达成新的还款或担保协议;调解能由中立第三方促成和解;行政投诉一般不适用于民间借贷担保纠纷;仲裁需看有无仲裁协议;诉讼则是常见途径,要根据具体情况选择最适合的解决方式。

以上是律师的法律建议,如有疑问,欢迎进一步咨询。