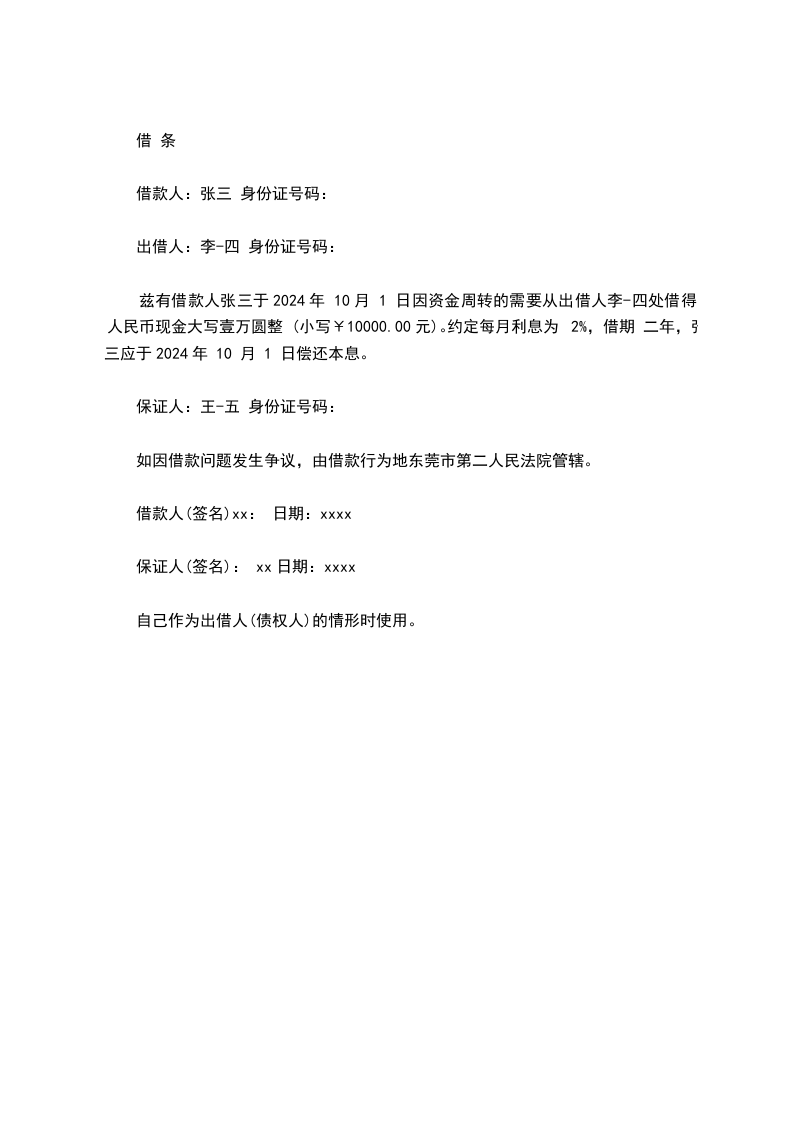

在民间借贷中,若担保人在借条里未写明如何担保,存在一定法律风险。首先,根据法律规定,担保方式有一般保证和连带责任保证两种。一般保证是指只有在债务人不能履行债务时,保证人才承担保证责任;连带责任保证则是债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任。若借条未明确担保方式,根据相关司法解释,应认定为连带责任保证。这意味着债权人有权直接要求担保人承担还款责任,而无需先向债务人追偿。其次,对于担保范围,若借条未约定,担保人应承担主债权及其利息、违约金、损害赔偿金和实现债权的费用。再者,关于保证期间,未约定的情况下,连带责任保证的保证期间为主债务履行期届满之日起六个月。债权人应在该期间内要求担保人承担保证责任,否则担保人可能免除保证责任。总之,借条未写明担保方式等关键内容,对担保人的权益影响较大。担保人需密切关注自身责任范围及保证期间等法律规定,必要时可通过补充协议等方式明确担保事宜,以维护自身合法权益。

以上是律师的法律建议,如有疑问,欢迎进一步咨询。