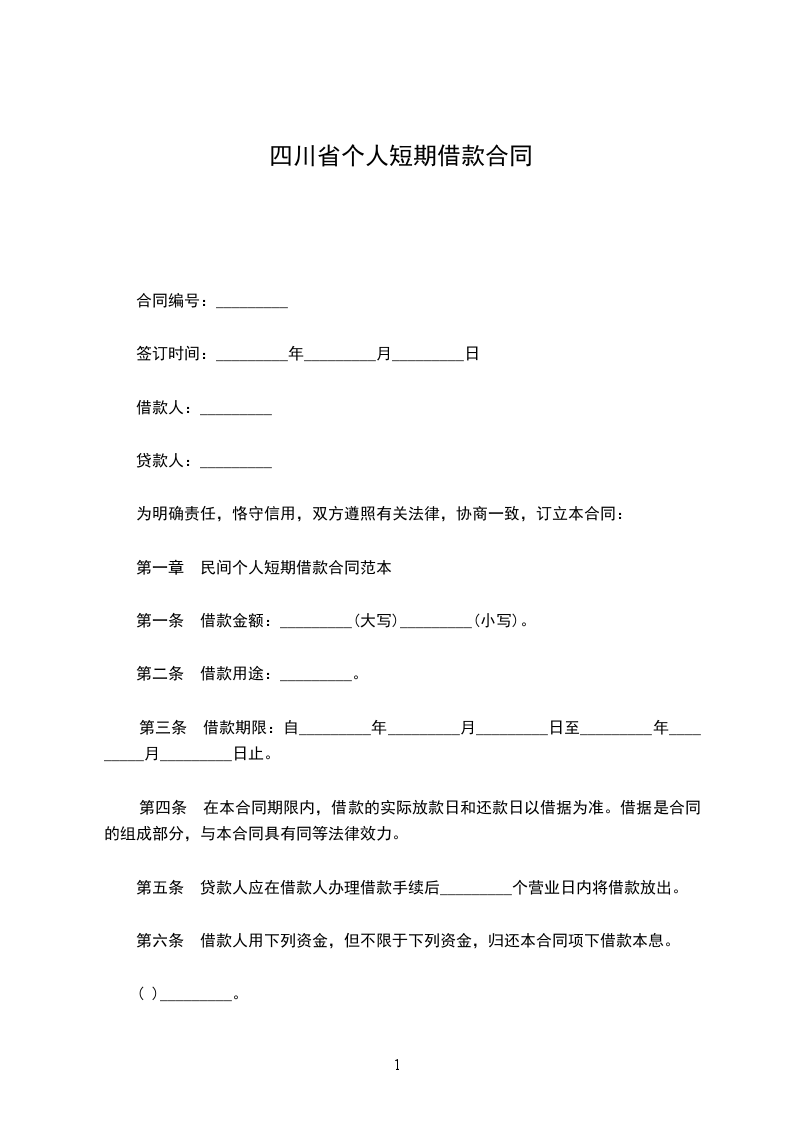

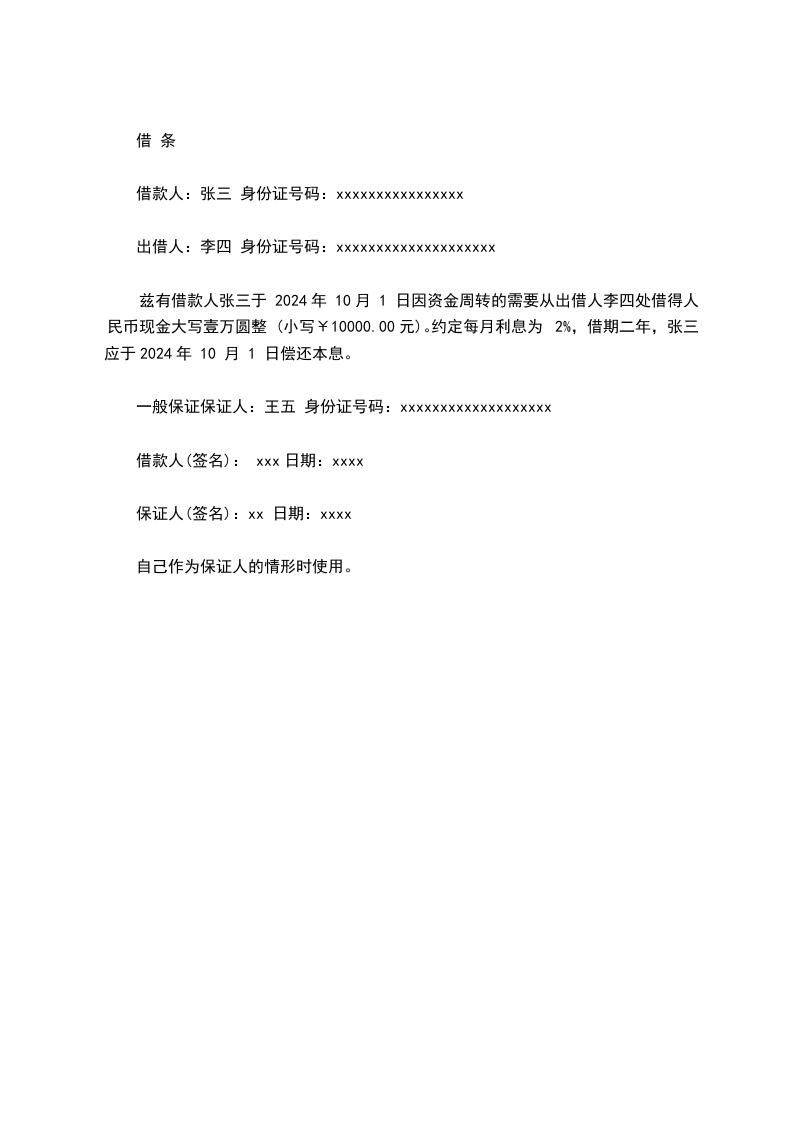

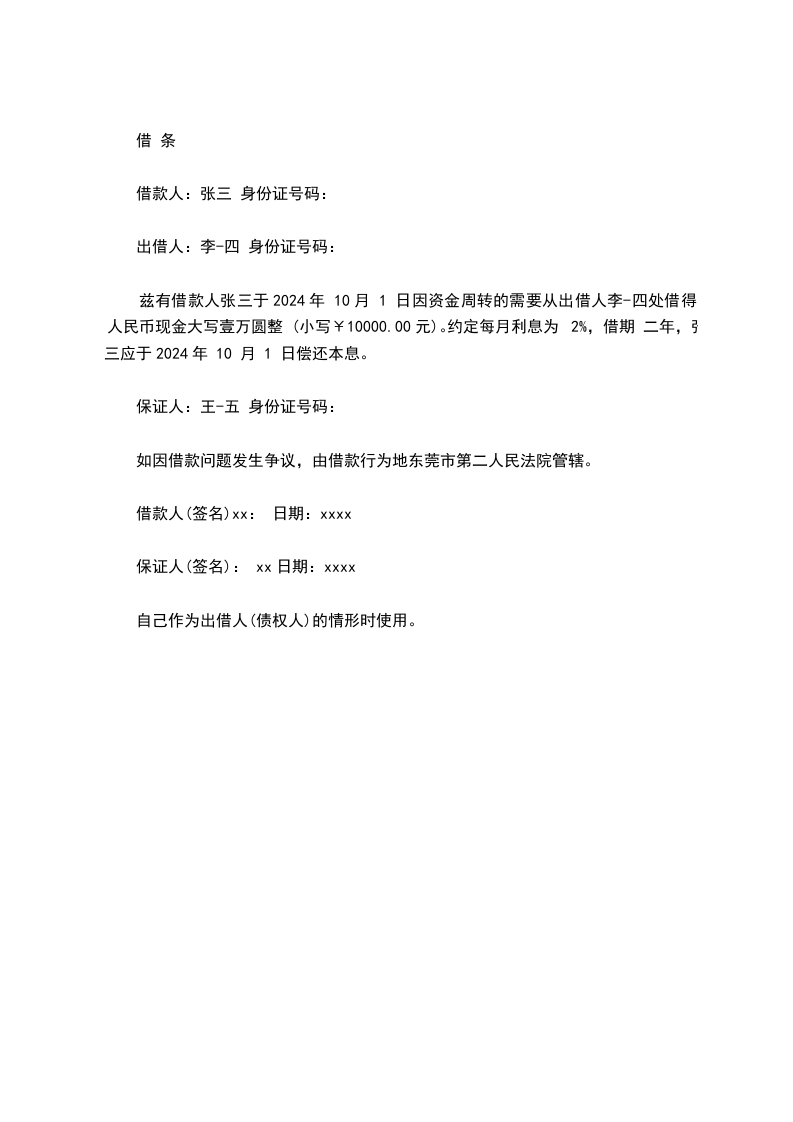

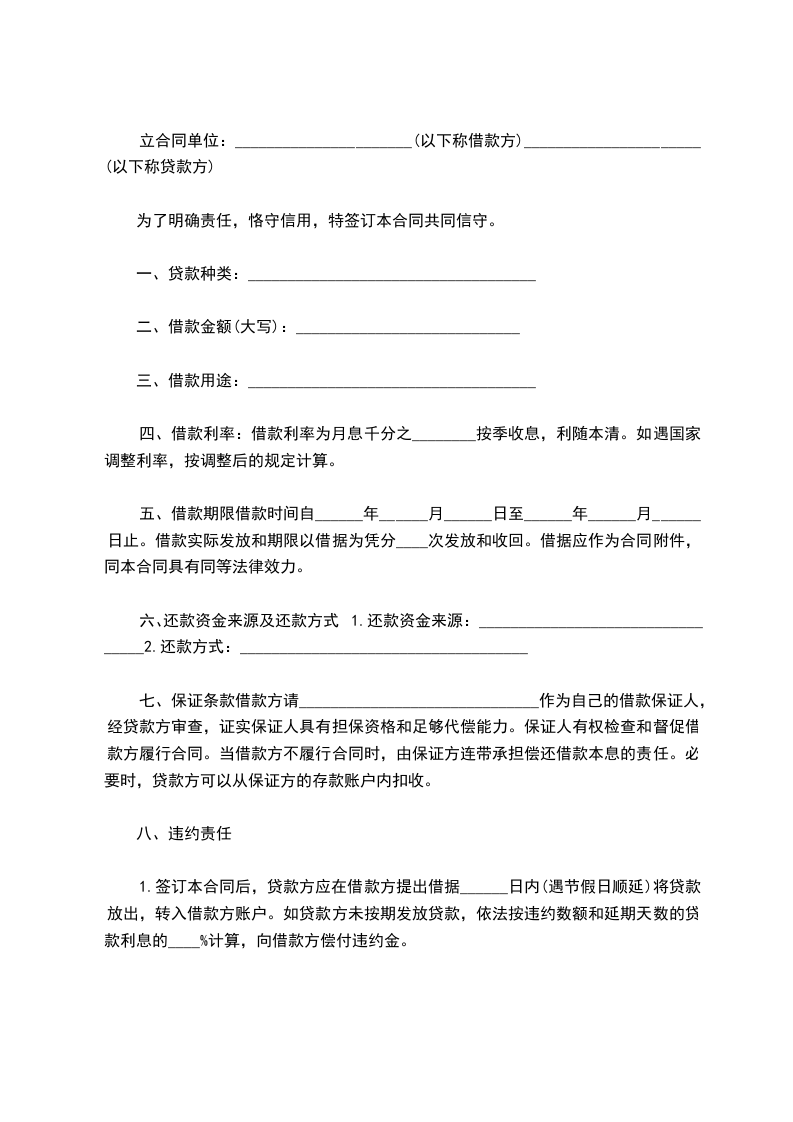

借款合同适用范围广泛。从主体上看适用于自然人之间、法人之间、非法人组织之间以及它们相互之间的借款行为。比如个人与个人之间的民间借贷企业与企业之间基于生产经营需要的资金拆借等。从借款用途方面涵盖生活消费、生产经营等各类场景。像个人为购买住房、汽车等向银行或他人借款用于消费;企业为扩大生产规模、购置设备等向金融机构或其他主体借款用于经营。从借款形式上包括书面形式、口头形式等。虽然书面形式更利于明确双方权利义务但在一些小额、即时清结的民间借贷中口头约定借款也可能被认定有效。在证据类型上借款合同本身属于书证。此外转账记录、借条、收条、聊天记录中关于借款的约定等电子数据以及电话录音、短信等视听资料都可作为证明借款合同关系及相关事实的证据。优势在于明确双方权利义务保障出借人收回借款的权益规范借款人的还款行为。劣势可能在于合同条款约定不明引发纠纷证据不足难以证明借款事实。关键证据缺失可能导致无法认定借款合同成立生效如无书面合同且无其他有力证据证明借款事实。解决路径方面协商是最便捷的方式双方可自行就借款事宜达成一致;调解可由第三方介入促使双方和解;仲裁需双方事先约定仲裁条款;诉讼则是通过司法途径解决纠纷各有利弊需根据具体情况选择。

以上是律师的法律建议,如有疑问,欢迎进一步咨询。